종합소득세의 개념과 계산방법

최종 업데이트 : 2019년 05월 11일

1. 종합소득세란?

종합소득세(종소세)란 과세기간 1년 동안 발생한 다양한 종류의 소득을 모두 합쳐서 부과되는 세금을 말합니다.

소득이 종합소득세 신고대상에 해당한다면 반드시 해당 소득에 대해 신고를 해야 하죠. 종합소득세는 1년에 1번 신고합니다. 당해의 종합소득세는 다음 연도의 5월에 신고하면 됩니다.

2. 종합소득세 신고대상 소득

소득이 종합소득세 신고대상에 해당한다면 반드시 해당 소득에 대해 신고를 해야 하죠. 종합소득세는 말 그대로 ‘종합'된 소득에 대해 과세 되는 세금입니다.

사업소득뿐만 아니라 근로소득, 배당소득, 임대소득, 이자소득, 연금소득, 기타소득 등이 해당합니다. 근로소득, 퇴직소득, 연금소득만 있는 사람은 종합소득세 신고대상에서 제외되지만 그 외에 앞서 열거한 소득 중 한 개라도 있다면 종합소득세 신고대상에 해당합니다.

통상적으로 사업자가 아닌 근로자들은 종합소득세가 아니라 연말정산을 통해 소득 신고를 하게 됩니다.

*프리랜서는 연말정산이 불가하므로 종합소득세 신고를 해야 합니다.

단, 연말정산이 가능한 보험모집인(설계사), 음료배달원, 방문판매원, 3종류의 프리랜서는 제외됩니다.

3. 종합소득세 계산

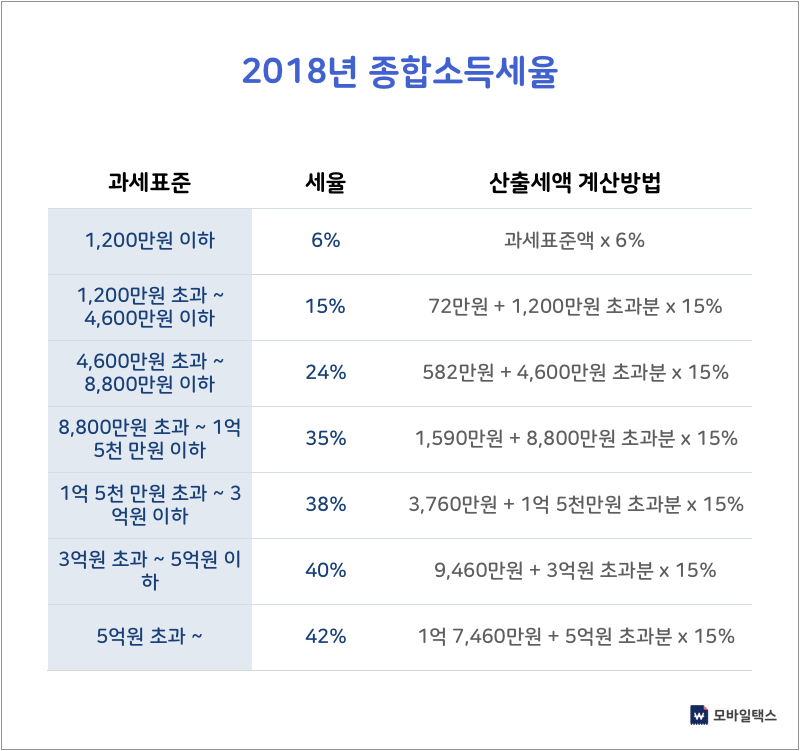

1) 종합소득세율

2018년 귀속 종합소득세 과세표준

종합소득세에 대한 세율은 금액의 크기에 상관없이 10%를 세금으로 부과하는 비례세율 형태의 부가가치세와는 달리 ‘누진세율'의 성격을 가지고 있습니다.

누진세율이란 종합소득금액에서 각종 소득공제를 뺀 금액을 종합소득세 과세표준의 구간에 따라 달리 세율을 적용하고, 각 구간에서 계산된 세액을 합치는 것을 말합니다.

과세표준 구간에 따라 각기 다른 세율이 적용되기 때문에 흔히 ‘세금폭탄'을 맞는다고 하는 이유가 여기에 있습니다. 과세표준이 커질수록 세율이 커지고, 그에 따라 세금도 크게 커지기 때문입니다.

2) 종합소득세 계산

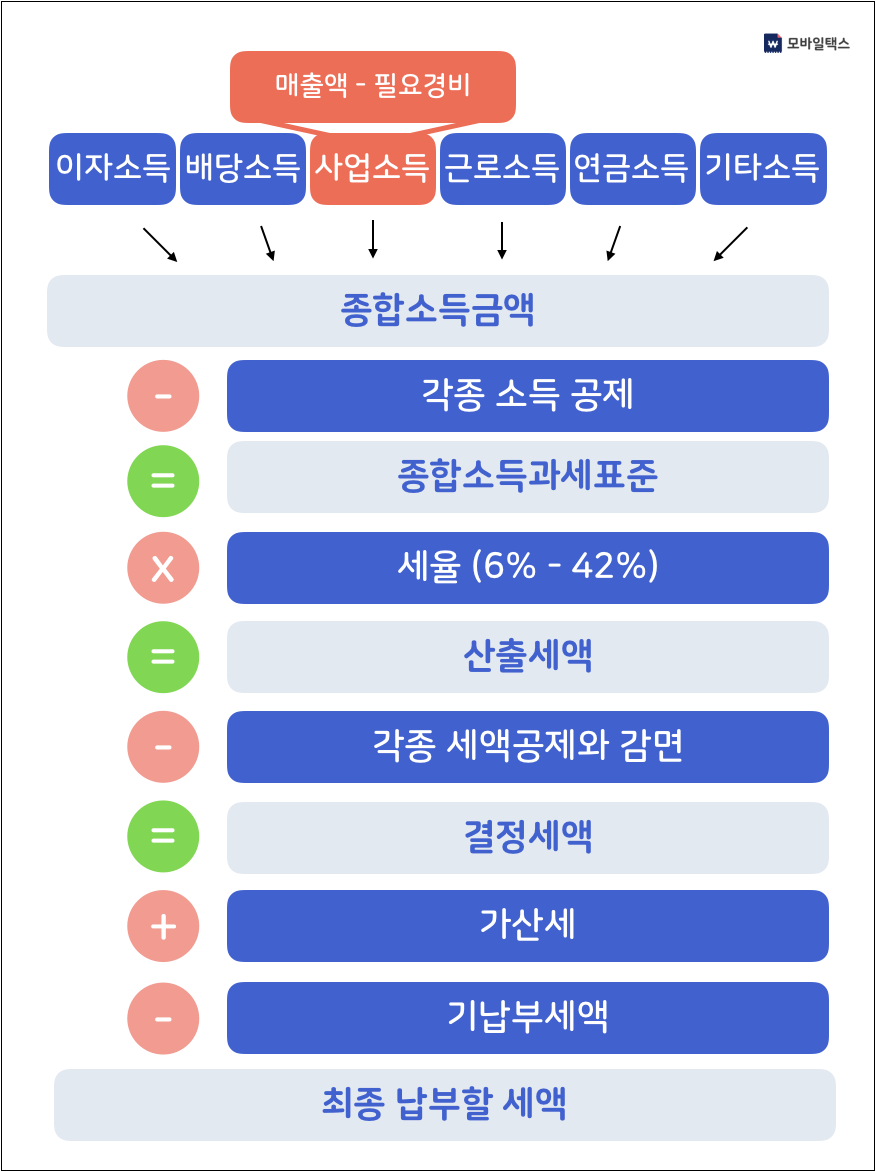

종합소득금액 = 총 수입액 - 필요 경비액

과세표준 = 종합소득금액 - 각종 소득공제

종합소득금액은 비용처리를 통해 줄일 수 있고, 실제 세율이 적용되는 과세표준은 각종 소득공제를 통해 줄일 수 있습니다. 다시 말해 종합소득세 절세를 위해서는 비용처리와 소득공제를 잘 해주어야 합니다.

종합소득세액을 산출하는 방법을 그림으로 나타내 보면 아래와 같습니다.

1차적으로 종합소득금액을 산출하여 해당 금액에서 각종 소득공제 금액을 빼서 종합소득과세표준을 산출합니다.

종합소득과세표준에 구간별 세율을 곱하여 산출세액을 구합니다.

종합소득 산출세액에서 각종 세액공제와 세금감면을 통해 결정세액을 산출합니다.

결정세액에서 가산세가 있으면 더하고, 기 납부세액이 있다면 빼서 최종 납부할 종합소득세액을 산출합니다.

종합소득세는 말 그대로 종합적으로 소득에 대해 과세를 하는 것이므로 사업자라고 해서 사업소득만 생각해서는 안 됩니다.

사업소득 외에도 발생할 수 있는 소득을 고려해야 합니다. 따라서 부가가치세보다 신고과정이 복잡하고 필요한 서류도 많습니다.

모바일택스에서는 종합소득세로 머리 아픈 사장님들을 위해 장부작성을 하여 빠짐없는 소득공제와 비용처리로 종합소득세 절세에 도움을 드리고 있습니다.

종합소득세, 막연하게 생각하지 마시고 우선 모바일택스 현직 세무전문가에게 무료 상담부터 받아보세요!