부가세 납부기한 연장과 징수유예

최종 업데이트 : 2018년 12월 19일

한번에 많은 부가세를 내려면 부담스러울 때가 있습니다. 하지만 부가세는 원칙적으로 부가세 분할납부에 대한 규정이 없으므로, 사유없이 부가세 분할납부는 불가합니다.

사유없이 부가세 분할납부를 하기 위해서는 카드로택스를 통해 신용카드로 분할납부를 하시면 됩니다. 대신 카드 수수료가 붙겠죠?

부가세 분할납부가 불가하다면, 부가세 납부기한 연장이나 징수유예를 할 수 있습니다. 사실 이 두가지가 부가세를 분할납부에 해당 하는 개념입니다.

하지만 국세청에서 정한 사유가 있어야 하고, 그 사유가 적정해야 한다는 것에서 차이가 있죠.

부가세 납부기한 연장의 경우에는 사업자가 ‘자진 신고/납부’해야하는 세금인 부가세, 종합소득세, 원천세 등에 대하여 납부기한 연장을 하는 것이고요.

징수유예의 경우에는 자진신고/납부하는 세금이 아니라 고지 받은 세금인 부가세 예정고지, 종합소득세 중간예납 등에 대한 세금에 대하여 ‘고지’ 받은 세금징수를 유예하는 개념입니다.

이 두가지를 헷갈리시는 분들이 많은데 명백히 다른 개념이에요.

1. 부가세 납부기한 연장

1) 부가세 납부기한 연장 승인신청서 작성하기

부가세 납부기한 연장을 위해서는 국세청에서 정한 사유에 해당해야 합니다.

사유가 적정할 경우, 부가세 납부기한연장승인 신청서를 제출하여 관할 세무서에 제출합니다. 물론 체납된 세금이 없을 경우에만 가능하며, 부가세 납부기한 마지막일 3일 전까지 부가세 납부기한 연장 신청이 가능합니다.

가까운 세무서나 국세청 홈택스에서 할 수 있습니다.

*국세청에서 정한 부가세 납부기한 연장 사유는 다음과 같습니다.

- 화재나 전화, 그밖의 재해를 당하거나 혹은 도난을 당했을 때

- 납세자가 사업에서 심각한 손해를 입거나 해당 사업이 중대한 위기에 처했을 때 (납부할 경우만 해당)

- 정전, 프로그램 오류 등 부득이한 사유로 인해 한국은행이나 체신관서 정보통신망이 정상작동하지 않을 때

- 금융회사나 체신관서 휴무, 그 박의 부득이한 사유로 정상적인 세금납부가 불가하다고 국세청장이 인정한 때

- 납세의무를 진 자 혹은 그 가족이 중상해나 질병으로 치료가 필요하거나 사망했을 때

- 관련 서류 혹은 장부 등이 정부나 공공기관으로부터 압수됐을 때

2) 부가세 납부기한 연장을 통해 부가세를 내는 방법

부가세 납부기한 연장기간은 3개월 이내로 신청해야 승인이 잘납니다. 해당 기간동안 납부를 다하지 못할 시에는 관할 세무서장의 권한으로 1개월 단위로 재연장을 해줄 수 있습니다. (최대 9개월 이내)

부가세에 대한 분납기간을 자꾸 늘리려고 하면 세무서에서 좋게 보지 않겠죠? 신청서 작성시 몇월 며칠에 얼마씩 상환하겠다고 적으면 됩니다.

체신관서는 우체국과 같은 기관을 말합니다.

부가세 납부기한 연장사유는 국세기본법 시행령 제2조에 따릅니다.

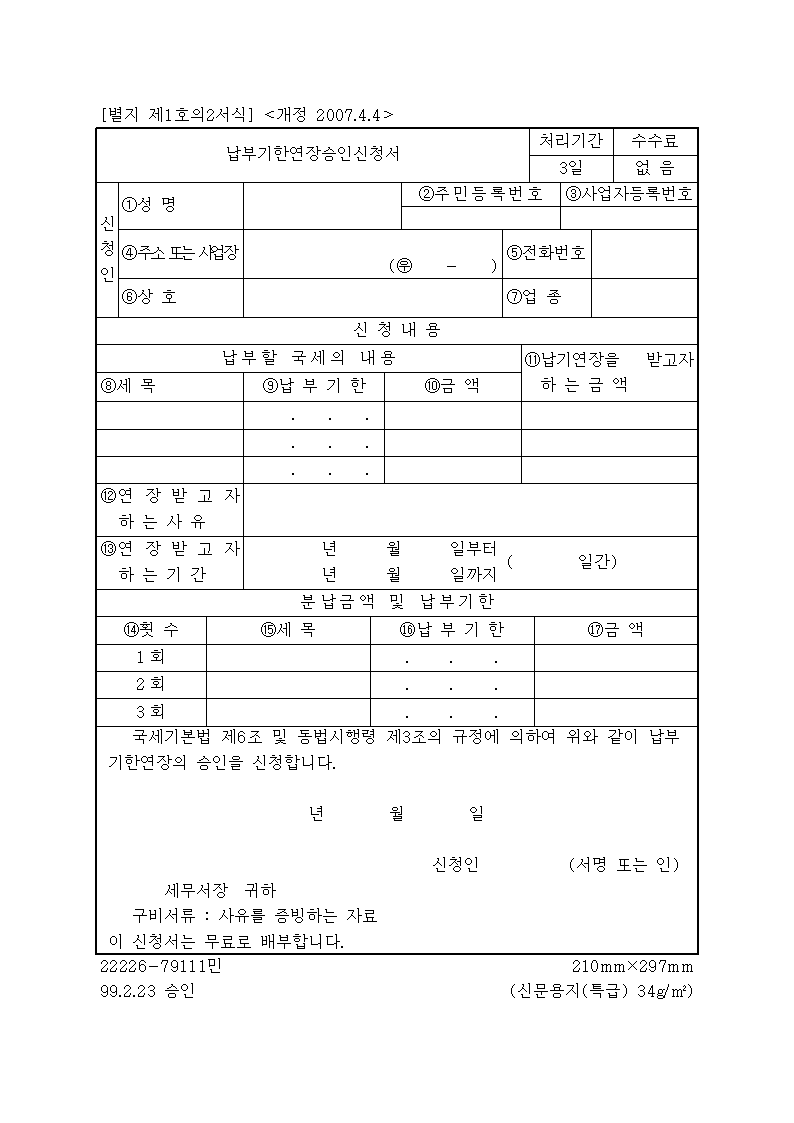

부가세 납부기한 연장 승인신청서는 아래와 같이 생겼습니다.

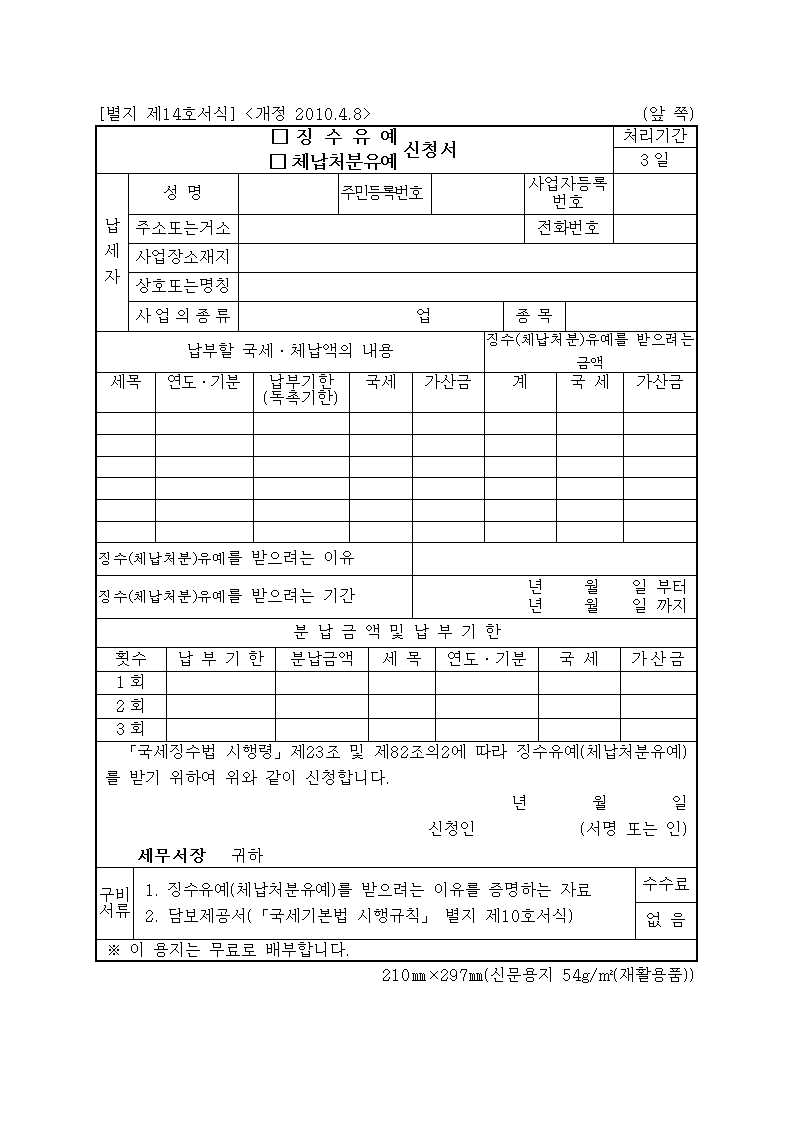

2. 부가세 징수유예

1) 부가세 징수유예 신청서 작성하기

부가세 징수유예(체납처분 유예)를 위해서는 부가세 납부기한 연장과 마찬가지로 적정 사유가 있어야 하는데요.

*국세청에서 정한 부가세 징수유예 사유는 다음과 같습니다.

- 재해 혹은 도난을 당하여 재산에 심각한 손실을 받은 때

- 사업상 극심한 손실을 입었을 때

- 사업이 중대한 위기를 겪고 있을 때

- 납세의무를 진 자 혹은 그 동거 가족이 중상해나 질병으로 장기 치료가 필요한 때

- 조세 이중과세 방지를 위해 체결한 조약에 의해 외국에 권한이 있는 당국과 상호합의절차가 진행중일 때

부가세 납부기한 연장사유와 비슷하면서도 약간 다르죠?

2) 부가세 징수유예로 부가세를 내는 방법

부가세 징수유예는 최대 9개월까지 유예할 수 있습니다. 사유를 적고 몇월 며칠에 얼마씩 상환 할지를 부가세 납부기한 연장 승인신청서와 마찬가지로 적으면 됩니다.

부가세 징수유예 신청서는 아래와 같이 생겼습니다.